阅读:0

听报道

26.05.2017

彼得•克拉夫

碳捕集与利用(CCU)减排潜力小得可以忽略,各国应专注于研发碳捕集与封存(CCS)和其他减排技术,彼得·克拉夫写道

现有的二氧化碳捕集大都是为了提高油田或气田采收率以生产更多的化石燃料。图片来源:Shell

众所周知,鉴于气候变化有可能造成的灾难性影响,我们不能再继续向大气中释放大量的二氧化碳了。但问题是全球各国对化石燃料仍有依赖,且未来十年这种依赖很有可能还将延续下去。所以,如果人类仍将继续排放大量的二氧化碳,但同时我们又都认为不应该让这些二氧化碳进入大气层,那应该怎么处理它们呢?

把二氧化碳视为有价值的商品而非废品,会让问题看起来简单很多。但碳利用在商业上可行吗?

IEA:中国三分之一煤电机组适合CCS改造

理想情况下,我们只需把排放的二氧化碳捕集起来封存到地下即可,这就是所谓的碳捕集与封存(CCS)。但现实并非如此。只有燃煤电厂这样的排放大户们尝到这么做的甜头,他们才会有动力改变排放方式,防止二氧化碳进入大气。

尽管到目前为止,大规模气候移民、生物多样性锐减、海平面上升、作物减产、以及极端天气事件时有发生,但这些风险并没能很好地激励众多跨国企业改变在当前市场结构中的经营模式。

另一问题在于,水泥生产、石油冶炼、制氢、以及燃煤发电等大型的工业二氧化碳排放源很难在不进行二氧化碳捕集的情况下削减排放。

各国面临的挑战各不相同。对于中国而言,其所面临的挑战就是对燃煤发电行业的二氧化碳排放进行捕集,而到2020年,中国的燃煤发电装机总量或将增长至11亿千瓦(虽然煤炭消费量可能会早于预期达到峰值)。若不想办法限制排放,几乎不可能把温室气体排放减少至国际社会一致商定的水平。

英国现在剩下的燃煤电站不多,但由于缺乏输送二化碳的管道基础设施,再加上此类大型项目缺乏政治和经济政策的有力支持,碳捕集技术在各个产业部门间的推广受到了限制。

中国控制二氧化碳排放不仅要靠政府在政治和经济上的支持,还要能够找到适合进行碳封存,且从地理位置上来说距离二氧化碳排放地不远的封存地。例如,据国际能源署(IEA)估计,中国现有的燃煤发电装机中约3.1亿千瓦符合CCS改造的标准,约占当前燃煤发电装机总量的三分之一。

中国已经在加快提升自身的CCS能力,但很多大型项目尚未投入运营,其中包括中石油在吉林油田推行的EOR(二氧化碳捕集驱油与埋存提高采收率)项目(第二期)、中国石化齐鲁石化CCS项目、胜利发电厂CCS项目、以及延长石油碳捕集与封存一体化示范项目等。

开展这些二氧化碳捕集项目背后的经济驱动因素在于通过提高石油或天然气的采收率(EOR或EGR)来开采更多的化石燃料。由于这一过程中收获的化石燃料最终还是用于燃烧,因而这种二氧化碳捕集方式显然不能作为气候变化的解决方案。

CCU有前途吗?

但有一些方法或许能够更好地利用捕集所得的碳。通过碳捕集与利用(CCU),二氧化碳能够用于制造有用的产品,而不是用于提高石油和天然气的采收率,从而有望不释放更多的二氧化碳。

目前主要的捕集与利用手段包括将二氧化碳用于碳酸饮料制作;二氧化碳矿化;加速硅酸盐岩石风化,形成碳酸盐,获取聚合材料;合成甲醇、尿素及二甲醚;生产肥料、液体燃料、聚碳酸酯及聚氨酯聚合物;制造干冰及灭火器。但这些CCU技术大多只能“困住”二氧化碳一时,并不能根本缓解气候变化。

目前尿素生产的二氧化碳利用量最大,每年约利用1.32亿吨,使用这种方法生产得尿素二氧化碳,约占CCU市场份额的一半。但它却是所有CCU技术中二氧化碳利用增长率最缓慢的(每年5%),原因在于尿素的生产工序十分完备,工厂只有在需要更换用新的设备替换老旧设备时才用得上CCU技术。

2013年以来,微藻生物柴油生产中的二氧化碳利用量年增长率惊人,增长率超6000%;碳酸盐和聚碳酸酯生产中的二氧化碳用量也飞快上涨,增长率达3000%。这些数字听起来很高,只可惜这三项技术仅占CCU市场的1%。只有将捕集的二氧化碳用于替代来自化石燃料的原材料,CCU技术才能得到更好利用,创造最佳收益。

为了将全球气温升高幅度控制在工业革命前2摄氏度的水平内,全球每年需要削减420亿吨二氧化碳排放(从现在起到2050年共削减8000亿吨)。

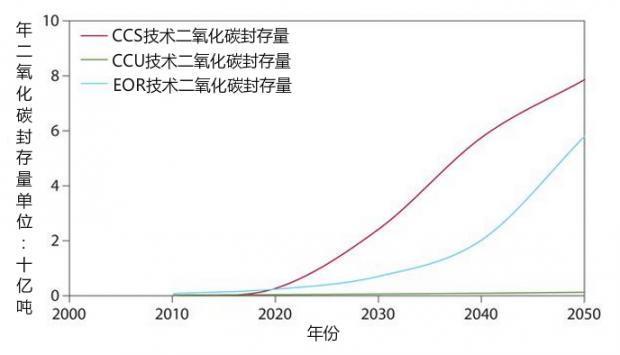

如图1所示,从长期来看,通过CCU技术封存的二氧化碳量仅占计划减排量的0.5%(到2050年总计只有38.6亿吨)。

二氧化碳驱油(CO2- EOR)技术对二氧化碳的封存有实质性贡献,而CCU技术的贡献几乎可以忽略不计。来源:自然气候变化

因此总的来说,CCU只会拉走对CCS等真正有利于实现减排目标的技术的投资和推广,不应被视为是一种减少二氧化碳排放的方法。

得出这一结论的依据在于,CCU技术总的来说不能长期封存二氧化碳,并且其市场规模近来虽有所增长,但潜力有限。

谁能成为全球CCS领头羊?

鉴于CCU对我们实现全球减排目标的贡献有限,各国政府必须专注发展CCS及其他缓解气候变化的技术。中国是全球最大的二氧化碳排放国,也极有可能成为全球CCS技术的领导者,从而有助于鼓励英美等国在发展CCS方面做出更大努力。

2050年的全球主要气候目标已经定下,而设计建造新的CCS工厂得花上10年时间,如果想让CCS技术实现大幅减排,必须立刻开始行动。

为了营造一个二氧化碳零排放的世界,各产业部门必须大力转变自身的业务流程和经营方式,各国也必须以《巴黎协定》对二氧化碳减排行动的要求为基础出台监管政策。

由于CCS项目的启动需要大量初始投资用于管道和运输基础设施的建设,政府必须提供经济支持,并进一步保证开展CCS项目的厂商在全球市场上的经济竞争力,让经营者们安心。

目前公认的激励方法是建立碳定价机制,通过对二氧化碳排放收费来抑制排放大户,激励绿色企业。中国(与德国合作)已在国内五大城市和两个省份开展碳交易市场(ETS)试点,为2017年启动全国碳交易市场做准备。

相反地,欧盟碳排放交易体系虽然出发点良好,却因运营方式不当,没能很好地促进产业脱碳,反而导致一些产业的二氧化碳排放量出现增长。为了在减少二氧化碳排放的同时保证经济可持续发展,不给国家经济造成不利影响,各国必须就二氧化碳定价达成协议,或推出一套完整的替代系统。

解决之道

要想解决减排问题,发展CCS技术是各国政府很好的选择,但需要大量的资本投资。国家必须出台配套政策降低工业企业因配备昂贵的CCS技术而在全球市场上失去竞争力的风险,而不是助长其风险。

要使用CCU技术,就必须保证它能够直接代替由化石燃料制成的二氧化碳(如传统尿素生产工艺),且不会比碳捕集前排放更多二氧化碳。

从目前全球的政治和经济政策来看,二氧化碳商业利用的成功案例似乎仅限于提高油田和气田的采收率。但各产业必须考虑到二氧化碳利用过程的整个生命周期,避免出现因“绿洗”而造成更大破坏的情况,这一点至关重要。

翻译:金艳

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}