阅读:0

听报道

13.06.2018

谭浩

高耗能制造业从中国回流美国有利于中国和全球的环境,谭浩认为。

中国通过采取措施限制钢铁和铝的出口,既能摆脱倾销的指控,还能减少过量生产带来的环境问题。图片来源:zhaojiankang

如今中国钢铁、铝制品、玻璃和水泥的产量比全球其他国家的总和还要多。全球高耗能制造活动在中国的聚集,不仅是中国快速工业化的核心动力,也是中国发展成为世界工厂的重要基础。这同时也是许多西方国家去工业化过程的一个结果。

全球产业的再平衡,即高耗能产业生产活动从中国向发达国家的转移,将有利于中国和世界环境的改善。正如最近一系列中国企业在美国这些行业中的投资所显示的,这样的转移不仅于环境有利,而且经济上可行。这一趋势是过去几十年间高耗能产业向中国过度集中的一个纠正。

中国部分产业在全球总产量中的占比

来源:本文相关产业数据分别来自世界钢铁协会(钢铁)、美国地质调查局(铝制品和水泥)、英国石油公司世界能源统计年鉴(煤炭)、温图尔(2014)(玻璃)和(纸制品)

然而今天,钢铁、铝制品、玻璃等能源密集型产品的过量生产与出口正在给中国、乃至全球带来越来越多的问题。不断攀升的成本和不断下滑的需求给中国的这些行业带来了严重困扰。与此同时,随着中国成为全球最大的温室气体排放国,这些行业对中国严重的大气、水和土壤污染也负有重要责任。这些部门的产能过剩已经成为中国政府、产业界自身以及公众的广泛共识。

一些国家在这些行业正在采取更加严格的贸易保护主义措施。而目前在中国和西方国家在经济与政治领域正在发生的根本性变化将会对这些行业的全球贸易和产业结构产生更加深远的影响。高耗能产业成本收益状况的变化以及各国国内的政治因素,正在推动这些行业的部分生产活动从中国回流到发达国家,尤其是美国。这一现象是我所称之为的“全球产业再平衡”。而由于各国产业间能源效率的差异,这种再平衡将对全球环境带来正面影响。

中国的高耗能产业及其带来的风险挑战

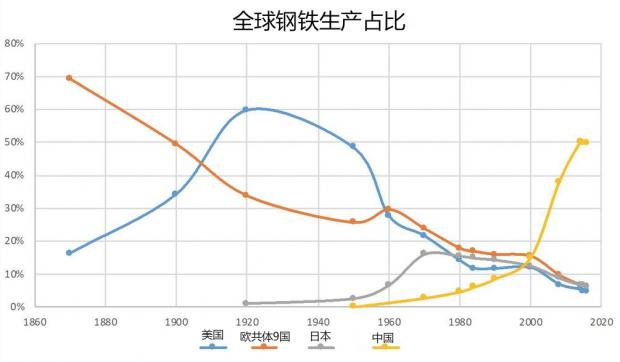

自上世纪80年代以来,中国逐渐崛起为钢铁、铝等重工业制品的主要生产国。从1990年到2015年,中国钢铁产量在全球总产量的占比从10%升至50%。尽管一些新兴工业化国家的产量也出现了增长,比如目前印度的钢铁产量占全球总产量的6%——但是中国的钢铁产量仍把其他国家远远甩在了后面。

全球各国钢铁产量占比图(1870年-2016年)

来源:本文以塔尔(1988)的数据作为1984年之前数据的基础,以世界钢铁协会的数据作为1984年以后数据的基础。

钢铁、铝等高耗能产业的快速增长在中国的工业化进程中发挥了举足轻重的作用。然而,人们也逐渐意识到,这些产业的继续增长是不可持续的。最近几年,这些产业在财务上也在苦苦挣扎中。

中国官方的统计数据显示,2011年到2016年间,钢铁产业已经连续6年成为中国盈利水平最低的工业行业,行业平均盈利率一直徘徊在-2.2%到2.9%之间。2015年,中国钢铁行业累计亏损780亿元人民币(约合120亿美元)。电解铝等有色金属业的情况也大同小异,最近几年行业盈利水平大多在4%以下。

高耗能产业盈利水平的下滑主要由于产能过剩导致的竞争加剧,以及由于劳动力成本上升和更加严格的环境执法导致的生产成本的快速攀升。虽然中国上世纪八九十年代出台的很多环保政策和法律被外界称为“纸老虎”,但近年来中国的环保执法力度已经大大增强。比如,政府部门推出的“环保风暴”行动,强制要求许多不达标的钢铁厂进行技术升级,或者直接对其进行关停。

面对日渐饱和的国内市场,不少中国企业将目光转向了国际市场。从2005年以来的10年间,中国钢铁出口量增长了5倍以上,从2005年的2000万吨增加到了2015年的1.12亿吨。同期中国铝产品出口也翻了两番,从100万吨增加到了400万吨。中国高耗能产品的出口,尤其是钢铁的出口已经成为引发国际贸易争端的一个重要原因。仅2016年一年中国的贸易伙伴国就对其发起了119起调查,数量之多创历史新高。在这些反倾销与反补贴调查中,有49起都涉及中国钢铁产品。受此影响,中国的钢铁出口在2016年和2017年分别降至不足1亿吨和7500万吨。

中国高耗能产业获得的不多的经济收益是以环境的巨大损失为代价的。清华大学2014年的一项调查显示,如果将地方社会和环境成本计算在内的话,即便不考虑碳排放带来的气候变化成本,中国煤炭(中国高耗能产业的主要生产原料)的实际价格应该比市场价格高出40%。与此同时,中国政府和民间对环境质量的改善日益重视。人民日报2015年的一项网上调查显示,大气污染是当前中国民众最关心的问题,排名甚至超过了贪腐和贫富差距等问题。

钢铁和铝等高耗能产品的出口给中国带来一系列环境问题和挑战。2015年的一项研究指出,出口相关的生产活动对中国PM2.5污染的“贡献率”达到了15%,而这种致命的工业副产品每年至少造成15.7万中国人死亡。出口在中国二氧化碳排放中的占比也达到20%左右。鉴于中国目前是全球最大的碳排放国,上述排放规模相当可观。钢铁是中国所有行业中能耗最多的工业行业。钢铁、铝、水泥和玻璃的生产每年大约消耗全国能源使用总量的25%。要降低国内的污染,以及达到中国在《巴黎协定》中所作的在2030年之前达到碳排放峰值的承诺,需要大幅降低这些高耗能产品的生产。

中国政府已经开始实行一系列措施朝这个方向努力,比如计划在“十三五”期间(2016- 2020年)将钢铁产能削减1亿到1.5亿吨,并大幅削减水泥、铝和玻璃等其他高耗能产业规模。最近关停的几个工厂(如杭州和四川的几个项目)引发了国际媒体的关注。2017年4月,中国政府宣布在河北建立一个大型“经济特区”——雄安新区。河北是中国钢铁行业重地,目前其粗钢产量占全国总产量的近四分之一。为了将雄安打造成一个“世界一流、绿色、现代、智慧的城市”,政府将疏解不少老旧、污染严重的钢铁厂。比如,雄安新区附近的河北保定市在2017年宣布,该市已经关停了大量的钢铁产能,彻底成为了一个“无钢”城市。

高耗能制造产业的国际转移

当中国正在寻求途径削减高耗能产能时,美国高耗能制造业正在变得越来越具有经济可行性。这一切主要归功于近年的页岩气革命。美国等发达国家通过水力压裂技术生产页岩气的做法遭遇了反页岩气环保组织的强烈反对,然而这些反对声对页岩气的发展往往没有造成实质性影响。飙升的页岩气产量有效降低了美国制造业的能源成本。

能源成本在高耗能产业的总生产成本中占相当大的比例。例如,能源在钢铁制造业的总成本中所占比例可达40%,而在玻璃制造业中,取决于生产地的不同,这一比例在14%到40%之间。如今,美国的液化天然气(LNG)价格要比中国低70%,而工业用电价格也比中国低40%左右,这使得高耗能产业在美国的吸引力越来越高。

一些企业已经注意到了这个现象。2017年,台湾最大的一家钢铁企业宣布放弃在越南的投资计划,转而计划斥资16亿美元在美国建立钢铁新厂。而中国最大的汽车玻璃制造企业福耀玻璃最近在美国俄亥俄州投资10亿美元。中国企业近来对美国其他高耗能产业(比如造纸和铝)的投资更进一步说明了这个趋势。

除了在经济上变得具有价格优势,在发达国家生产高耗能产品也有可能比中国更加清洁环保。比如中国钢铁生产的平均碳排放量分别比美国和德国高24%和26%。这是因为发达国家钢铁制造业普遍使用的电弧炉(Electric Arc Furnaces,简称EAFs)技术更加环保,而这项技术在中国较少采用。

高耗能制造业的全球再平衡会让中国损失就业。然而,中国目前已经在积极努力向“一带一路”(Belt and Road Initiative,简称BRI)沿线发展中国家转移产能。一些大型国有钢铁企业已经在海外新建或收购生产设施,比如河钢集团收购塞尔维亚最大的钢铁厂;首钢集团在马来西亚投资新建钢厂;武汉钢铁集团在利比里亚新建钢铁厂;南京钢铁集团与马来西亚当地企业成立合资企业等等。此外,中国一家私营企业-德龙钢铁有限公司也在泰国进行了投资。虽然这些投资与中国国家主席习近平的标志性外交政策紧密一致,但是其背后的风险仍然不可小觑。原因有很多,比如“一带一路”国家的制度建设相对薄弱、债务负担沉重、以及许多国家政局高度不稳等。相反,发达国家相对完善的制度环境却能够给投资者带来更好的保护。

正在发生的全球产业再平衡

从美国的角度来说,高耗能制造业(如钢铁)的提升将是特朗普在国内的一个政治胜利。特朗普在竞选时以重塑美国制造业为主要竞选口号。目前,美国钢铁行业就业人数大约为26.9万,不到美国总就业人口的0.2%。然而,钢铁行业主要集中在美国“铁锈地带”的几个州,这些地区对于特朗普的竞选成功至关重要。

全球产业再平衡将中国高耗能产品的出口变为对美国相关行业的直接投资,这似乎更加符合双方利益。中国首家试图对美投资的钢铁企业——鞍钢集团曾在2010年遭遇了势力庞大的美国国会钢铁行业议员小组(Congressional Steel Caucus)成员的反对。然而,负责此类海外投资审批的美国海外投资委员会并没有应这些立法者的要求对这一投资计划展开调查,而投资也得以进行。这项投资最终未能施行,主要由于鞍钢的内部原因。

同时,得到德克萨斯州政府的鼓励和支持,另外一家中国钢铁企业——天津钢管集团从2014年开始在美国生产无缝钢管。项目全部建成后,这个总投资达10亿美元的项目将成为中国企业在美制造业最大规模的一笔投资。中国企业最近在美国高耗能行业的的其他一些投资还包括山东玉皇化工有限公司18.5亿美元的甲醛项目(YCI Methanol One),金龙集团斥资1亿美元在阿拉巴马州建设的先进铜管生产项目等。

过去几十年,不少高耗能产业(比如钢铁、铝和玻璃)的生产活动从发达国家转移到了中国。如今,这一趋势似乎开始发生扭转。2015年以来,中国对美总投资已经超过了美国对华总投资;2016年,原材料、金属、矿产等行业的中国对美直接投资规模首次超过了美国对华投资规模。吸引中国在美国这些产业投资的主要因素是便宜的土地、厂房和能源,当然这也是中国企业为克服关税、及针对中国出口产品的反倾销调查等贸易壁垒而采取的战略举措。

中美双方外商直接投资:1990-2016

中美两国在原材料、金属和矿产行业的双边外商直接投资:1990-2016

这种全球产业的再平衡在经济上是可行的,如果得到适当的政策支持,这一趋势将在政治上更加有效、环境上更加有利。对中国而言,需要采取措施减少钢铁生产和出口,并鼓励中国企业在美钢铁业投资。这些措施与美国现阶段采取的、可能导致贸易战的惩罚性关税相比,是解决贸易不平衡问题的更好措施。比如,中国可以进一步削减高耗能、高污染产品出口的激励措施,如增值税(VAT)减免(企业出口时获得的一部分增值税退税)。中国甚至可以考虑恢复钢铁等高耗能产品的出口关税。这一出口关税曾在2000年代中期施行,而当时的主要考虑是国家资源安全问题。在2007-2008年的全球金融危机时,政府为了帮助钢铁行业度过难关,大幅取消了出口关税。通过采取措施限制钢铁和铝的出口,中国同时还能摆脱对其倾销的指控,减少过量生产带来的环境问题,同时改善与美国等主要贸易伙伴的关系。而从美国角度来说,特朗普政府也应该明确表示,中国在钢铁等领域的投资不会给美国带来严重的国家安全问题,因此是应当受到欢迎的。

目前全球高耗能产业的不平衡是过去几十年积累的结果,要实现全球高耗能制造业的再平衡可能需要数年,甚至数十年。但是如果成功,这一“再平衡”将有利于降低高耗能产业的环境成本,从而有利于世界。

本文原文首次刊载于《外交事务》(Foreign Affairs)期刊,改写后在《亚太期刊》(Asia-Pacific Journal)发表,本站对其进行编辑整理后发布。

翻译:Estelle

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}