撰文 | 张楠,李典奕

约80%的企业尚未披露范围三排放数据。专家表示,中国主要上市公司在气候信息披露上严重滞后,还需迎头赶上。

▲企业对环境和气候信息的有效披露是实现碳达峰碳中和目标的重要基础。图片来源:He Jinghua / Alamy

世界气象组织(World Meteorological Organization, 简称 WMO)11月发布的最新报告显示,2024年1月至9月全球平均表面气温比工业化前平均值高出1.54°C,已经暂时超过了《巴黎协定》所设定的1.5°C目标。在当前政策情景下,到本世纪末,全球气温将可能升高3.1℃。

全球范围内,上市公司对温室气体排放的贡献可能超过40%,他们的脱碳努力是气候治理重要的一环。而在企业设定目标及信息披露进程中,供应链上下游——即范围三排放逐渐成为推进气候行动的难点与重点。

中国本土企业在这一领域的行动刚刚提上日程。一项最新研究指出,2024年,仅有不足四分之一的中国主要上市公司披露了范围三排放。

演变:从自身运营到价值链

根据《温室气体核算体系》(Greenhouse Gas Protocol,简称 GHG Protocol),企业排放的温室气体可以分为三个范围:范围一(Scope 1)、范围二(Scope 2)和范围三(Scope 3)。范围一和范围二排放是企业自身运营产生的直接排放以及外购电力和热力相关的排放。范围三排放则是企业价值链中产生的间接温室气体排放。尽管范围三排放不直接来自企业的生产设施或办公场所,但却涵盖了与企业的运营活动紧密相关的各类环节,包括从原材料采购、产品生产、运输物流,到产品使用、消费后的废弃等。对大部分企业而言,范围三的排放通常占到总排放的70%至90%。

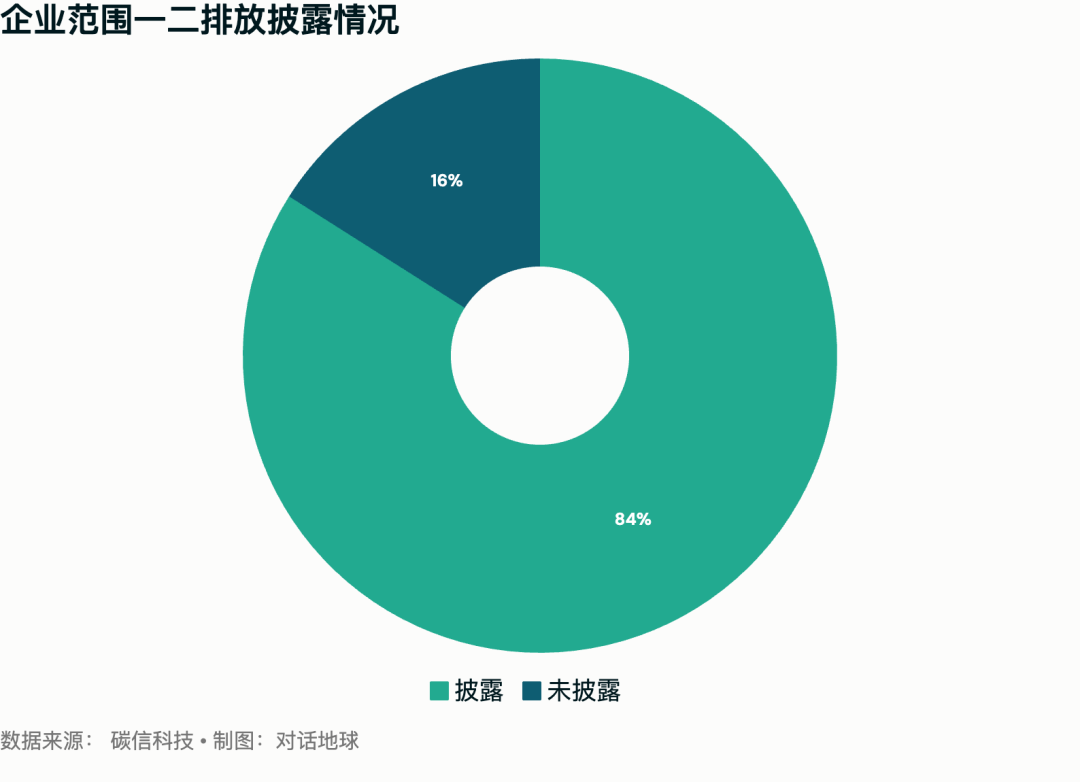

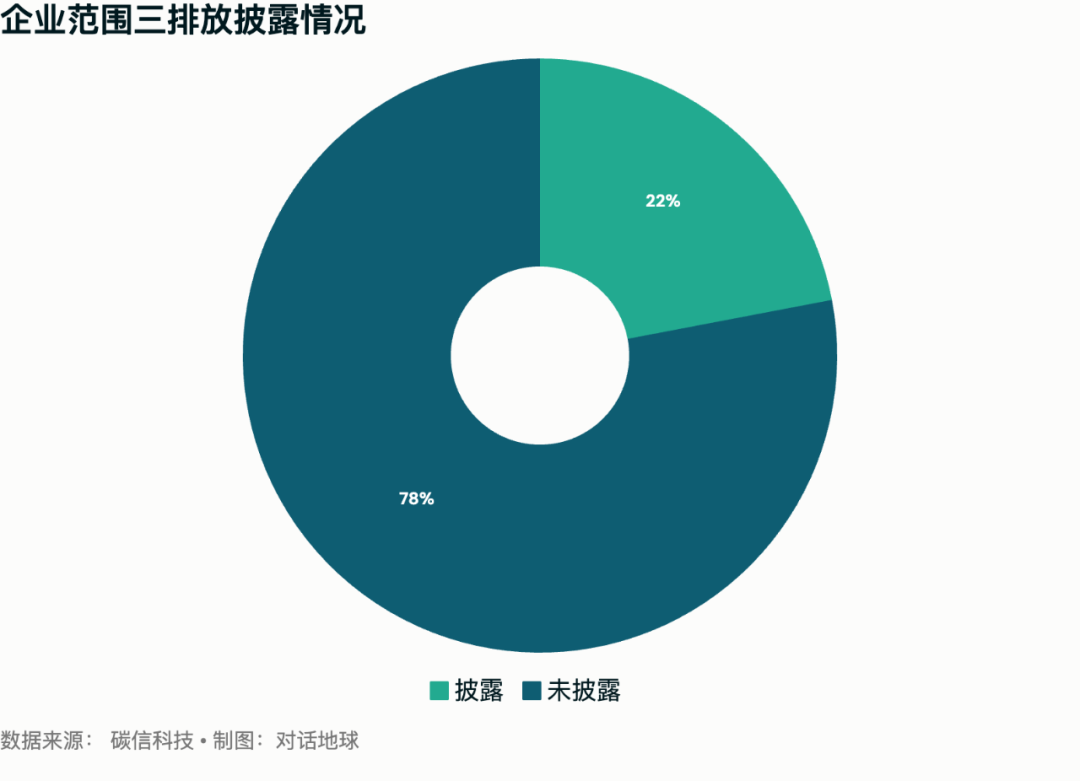

碳信科技选取了沪深300指数、H股及恒生综合大型股指数共667家公司作为样本。研究发现,上市公司范围一二披露比例达到84%,而范围三披露比例仅22%。其中,恒生大型股指数企业整体范围三披露情况相对领先,公开披露率达到51%,沪深300企业披露率约为21%。两者的差别一定程度上反映了交易所在可持续信息披露规则上的差距。

根据股市指数编制公司明晟(MSCI)的研究,约47%的全球上市公司报告了至少部分范围三排放数据。中国主要上市公司在气候信息披露上严重滞后,还需迎头赶上。

2023年,国际可持续准则理事会(International Sustainability Standards Board ,简称ISSB)发布了其首批准则(International Financial Reporting Standards,简称IFRS)IFRS S1和IFRS S2,明确企业需披露与可持续发展相关的风险机遇以及气候相关信息,其中就包括要求企业报告含范围三在内的温室气体排放。这些准则的发布,为全球企业提供了一个清晰的框架,推动企业碳排放核算和披露走向规范化。

对于中国企业而言,2024年正是可持续信息披露由自愿迈向强制的转折年。今年四月,中国沪深北三大交易所发布《上市公司可持续发展报告指引》,鼓励上市公司披露范围三排放。

与此同时,香港交易所则在强制性披露上更进一步,计划分层次、分阶段逐步实施ISSB准则,恒生综合大型股指数企业须自2026年起强制披露范围三排放数据。香港政府12月10日发布《香港可持续披露路线图》,要求公众责任实体采用国际ISSB准则的方针,大型股发行人和在香港有重要影响力的大型非上市金融机构须在2028年前实施已经全面对接ISSB准则的香港地区准则。

挑战:从测算到披露到设定目标

尽管范围三排放的披露已开始成为企业关注和探索的方向,但这一过程充满挑战。

在中国主要上市公司中,约80%的企业尚未披露范围三排放数据。对于未纳入研究的其他中国公司,范围三披露比例可能更低。

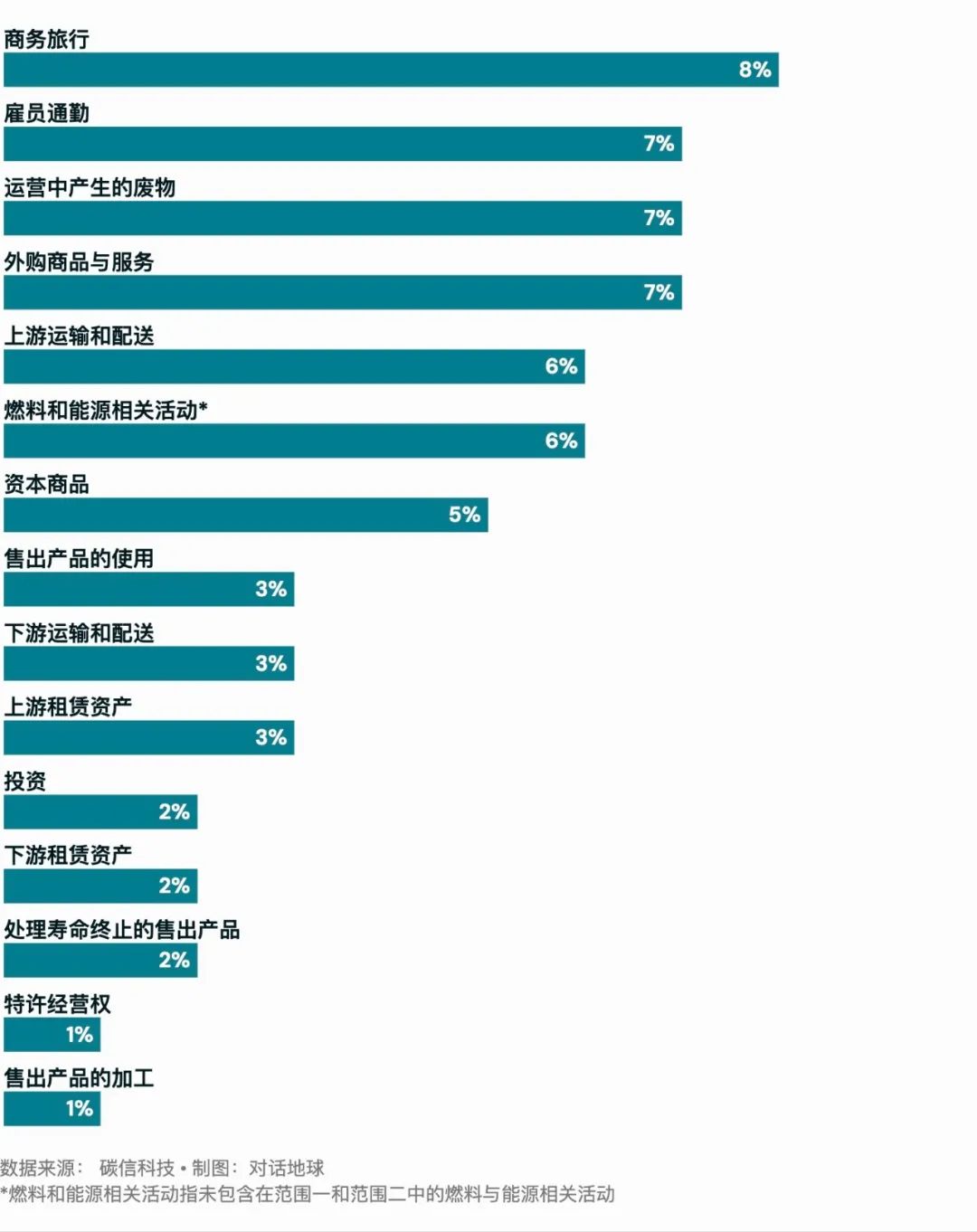

在已经披露范围三排放的企业中,很多依旧在做“选择性披露”,只披露那些较为简单、容易计算的排放类别,比如员工通勤和商务出行等,而忽视对企业碳足迹影响重大的排放类别。

比如,对于大部分企业而言,外购商品和服务排放是其范围三披露中的主要排放源,但我们的研究发现仅有约7%的企业披露了相关数据。究其原因,一方面,企业获取详细的采购数据和供应商数据较为困难,另一方面,如果采用基于财务或行业平均数据的测算结果,企业又可能担心准确性不足。另一个例子是,在纳入研究的102家金融机构中,仅有不到7%的企业披露了了其投融资组合碳排放。

样本企业范围三各类别披露情况

更为严峻的挑战在于方法学披露的缺失。大部分企业并未明确说明其具体计算方法、使用的排放因子或数据来源,这导致数据的可信度和可比性严重不足。不同的计算边界、计算方法以及数据来源,使得范围三排放难以在不同企业之间进行对比;而方法学调整缺乏透明度,也使得企业很难跟踪年度排放变化。

信息披露并非企业应对气候变化的终点,真正的挑战在于设定切实的减排目标并开展有效的减排行动,以实现长期气候目标。我们的研究发现,在所有样本企业中,不足5%的企业设定了明确的范围三减排目标,仅有约3%的企业设定了范围三净零目标。从开展碳排放测算和披露到目标设定,企业仍有很长的路要走。

机遇与责任:共创零碳价值链

范围三排放披露表现领先的企业,往往在其他方面也表现出了更强的竞争力。比如,透明的信息披露有助于减轻企业融资限制,降低企业经营风险,提升企业声誉,向利益相关方释放出积极信号。因此,为提前规避未来的监管风险并提高在全球市场中的竞争力,中国企业应认识到范围三碳排放核算和披露的重要性,尽早启动相关工作。

当前企业范围三披露的三个主要阶段

1.信息缺失阶段:大多数企业仅披露范围一二排放,尚未披露范围三数据。这些企业亟需开展从零到一的范围三碳排放核算和披露行动,以确保长期合规。

2.基础披露阶段:一些企业已经开始披露范围三数据,但披露仍停留在基础层面。比如,仅披露总量数据或员工通勤、商务旅行等排放类别,而没有涉及到更多实质性排放源,或缺乏详细类别细分和方法学。这些企业可以通过借鉴行业领先企业的最佳实践,提升披露的质量和规范性。

3. 最佳实践阶段:少数领先企业已在范围三披露方面取得了较好进展。它们不仅披露了详细的排放数据和核算方法,还明确设定了减排目标,并采取了切实的减排行动。

基于对中国上市公司范围三披露情况的梳理,我们针对上市公司提出了建议。

首先,企业应当遵循国际和国内通用的核算标准,诸如《温室气体核算协议(GHG Protocol)》等,确保核算和披露的数据准确、透明、具有可比性。

其次,在披露测算结果的基础上,企业应开展实质性评估,识别出影响最大、最具潜力的排放源,并优先采取措施。这一过程要求企业不仅关注数字的增减,还要清晰地阐明活动数据是采用财务数据还是物理数据,排放因子从何而来,以及哪些排放源未纳入核算及其理由等。同时,逐渐改进范围三排放的计算,例如针对最重要的排放源,从财务数据转向物理数据及供应商数据。

范围三相关活动实质性评估标准

更重要的是,企业应当设定减排目标,并将目标具体化,设定切实可行的时间表,参照那些在排放披露上领先的企业,设定明确的中长期目标和减排行动计划,并定期追踪和披露减排进展。

最后,范围三的减排无法依靠企业的孤军奋战,唯有通过跨行业、跨地区的合作,才能构建一个更为强大的零碳价值链。一方面,企业应积极携手供应链各个环节,推动和赋能供应商开展温室气体排放相关测算,提升范围三活动数据来源的准确性。另一方面,对于供应链上游和下游的排放热点,企业可以携手供应商开展知识共享与技术创新,推动创新绿色技术和解决方案的开发和应用,加速整个供应链的低碳转型。

本文英文版正在翻译中,请关注对话地球网站动态。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}