2020-10-09

高白羽

中国海上风电正沿着光伏和陆上风电曾经走过的路,在政策支持和技术进步的推动下突飞猛进。

图片来源:Zhang Zhiwei / Alamy

过去两年,中国的海上风电新增装机量超越其他国家,位居全球第一。

全球风能理事会(GWEC)在近日发布的《2019年全球海上风能报告》(后称报告)中称,2019年是全球海上风电行业有史以来发展最好的一年,也是中国海上风电新增装机量最大的一年,中国及亚太地区将成为推动未来十年海上风电增长的重要驱动力。

报告指出,2019年,中国海上风电新增装机量占全球的40%,达到创纪录的2.4吉瓦,同比增长了近51%,超越了英国(1.8吉瓦)和德国(1.1吉瓦),位居世界第一。中国海上风电累计装机容量占全球的23%,达6.7吉瓦,排在英国(9.7吉瓦)和德国(7.5吉瓦)之后,位居世界第三。

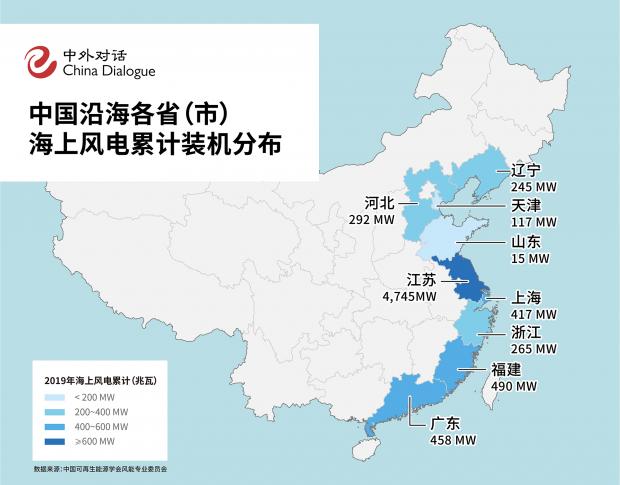

中国海上风电去年一年的新增装机主要分布在江苏、广东、福建等地,其中江苏新增海上风电装机容量最大,达1.6吉瓦,占全国海上风电新增装机的64%。广东和福建居于其后,分别为0.35吉瓦和0.2吉瓦。

即使面临新冠疫情的打击,中国海上风电抢装的势头仍在持续。据中国可再生能源学会风能专业委员会(CWEA)统计,截至2020年6月底,中国在建海上风电项目约11吉瓦。此外,广东、福建、浙江已将总规模达14吉瓦的海上风电项目列为了省重点建设项目。

报告称,根据数据测算,至2030年,中国预计新增52吉瓦的海上风电装机,将以58.7吉瓦的总装机容量成为世界海上风电累计装机容量最大的国家。全球范围来看,海上风电也正被各国政府列为新冠疫情后经济复苏的绿色引擎之一,政府和行业都在展开行动帮助海上风电发展:美国风能协会呼吁国家出台政策延长税收抵免政策期限,以帮助企业消除疫情带来的负面影响;德国已经确认将免除未按期完工项目的罚款。报告预计,海上风电行业将在未来十年中创造90万个就业机会,发展持续向好。

陆上受限,海上起飞

从中国风电整体情况来看,海上风电装机所占比例仍然相对小,但其发展速度目前快于陆上风电。截至2019年年底,陆上风电累计并网装机容量占风电累计并网装机容量的97%,达204.1吉瓦,同比增长13%,而海上风电累计并网装机容量虽只占总的3%,但同比增长了55%。这或许与陆上风机这几年来消纳情况不乐观、土地使用受限有关。

“之前中国的陆上风电发展状况是比较好,但现在陆上风电发展的主场——三北地区的开发已经趋于饱和,可开发的土地资源比之前少,也存在弃风限电的情况,所以风电行业现在正朝着分散式风电和海上风电发展。”中国循环经济协会可再生能源专业委员会专家马丽芳告诉中外对话。

相较陆上风电,海上风电确实有多重优势。首先是风能资源优势,中国海岸线长达1.8万公里,可利用海域面积300多万平方公里,海上风能资源丰富。根据水电水利规划设计总院编写的《中国可再生能源发展报告》,中国近海风能资源主要集中在东南沿海及其附近岛屿,风功率密度基本在300瓦/平方米以上。近海100米高度内,水深在5至25米范围内的风电资源可开发量约190吉瓦,水深在25至50米范围内的风电资源可开发量约320吉瓦。其次是就近消纳优势。与主要位于三北地区、远离中国经济中心的陆上风电不同,海上风电分布在沿海地区,紧邻中国电力负荷中心,不需要长距离的电力运输。数据显示,去年11个沿海省份用电量占全社会用电量达到了53%,且将持续增长。此外,海上风电不占用土地资源,不会对居民产生太大影响,且海上风机可装的风机容量更大,风机单机发电量也更大,风资源利用率会更充分。

政策扶持推动海上风电发展

和光伏、陆上风电的大发展一样,中国的海上风电的进发离不开政策的推动。

2014年,中国首次明确了近海海上风电项目0.85元/千瓦时的上网电价,这个价格远高于当时全国燃煤机组平均上网电价的0.42元/千瓦时。在较为优厚的、稳定的固定上网电价政策指导下,中国的海上风电开始快速发展。2016年年底,国家能源局又出台了《风电发展“十三五”规划》的通知,要求到 2020 年,全国海上风电开工建设规模达到 10吉瓦,争取累计并网容量达到 5吉瓦以上。其中,广东、江苏、浙江、福建等省的海上风电建设规模均要达到百万千瓦(1吉瓦)以上。在这样的政策支持下,全国11个沿海省份均开展了海上风电规划研究工作,各开发商也纷纷规划布局海上风电项目。

“在过去几年中,中国海上风电的发展进入快车道,江苏、广东、福建、浙江等沿海省份的项目审批和开发建设速度明显加快。”全球风能理事会(GWEC) 中国区负责人梁万良告诉中外对话,“项目批下来了,就意味着市场做大了,海上风电就能发展起来了。”

梁万良以广东省为例介绍道,作为经济最为发达的省份之一,广东希望减少对外送电力(西电东送)的依赖,并加快能源结构调整的步伐。广东是中国重要的核电发展基地,但是核电项目审批与建设周期都很长,若想尽快实现能源转型,必须同时发展其他清洁电力品种。广东省海岸线长,风资源丰富,适合发展海上风电,而且海上风电项目离沿海城市负荷中心近,方便电力的输送与消纳。“这就是为什么广东这两年成为了海上风电的热点地区,因为他们已经把海上风电列为可再生能源中最具发展潜力的领域。”他说。

2017年,建设中的浙江舟山的普陀6号海上风电场。图片来源:Alamy

技术进步帮助海上风电降低成本

政策之外,中国海上风电的蓬勃发展同样离不开技术的进步。

在中国海上风电发展初期,主要依赖对国外海上风机的进口。然而中国海床的构成与欧洲不同,中国海域的台风也给海上风电机组带来了严峻的挑战,这使得直接引进的欧洲风机有一定程度上的“水土不服”,也导致中国海上风电机组基础段的工程成本高于欧洲。在这样的地理条件下,更要求中国的海上风电机组在引进的同时,也有“因地制宜”的设计突破,让海上风电机组有更高的可靠性和更低的成本,以适应中国的情况。

这些年来,国内开发商也在研究降低机组造价、提高风机单机发电量、提升产品质量。目前,海上风机的单机容量已逐年上涨,风轮直径也在不断增大,大兆瓦风机的研发正逐步推进。截至2019年,全国累计装机的海上风电机组平均单机功率为3.8兆瓦,同比增长了5.7%。2019年新增装机的平均单机功率为4.2兆瓦,同比增长了10.5%。新增机组中,4兆瓦以上的机组安装比例达到80%,其中单机容量大于6兆瓦的机组占比为14%。

梁万良告诉中外对话,一般认为,风机的单机容量越大越能节省成本:“面对一个10兆瓦的风机项目,如果用5兆瓦的风机,需要安装两台;但如果用10兆瓦的大风机,只要一台,这意味着在风机基础、电缆、安装及运营上的投入都会降低”。但同时他还指出,风机容量大小的选择也需要因地制宜,欧洲的北海等海域风速高,而且没有台风,开发大功率风机是有足够依据的。而中国的部分海域(例如江苏和山东近海)平均风速较低,风机的可利用小时数不容易达到很高水平,另外因为海水浅,基础及安装成本在项目投资中的比重也相对较低,所以大兆瓦机型的经济性可能体现不出来。因此,目前中国的风机行业还在寻找最经济的方案。

转变的“风向”

近两年来,面对中国海上风电规模提升、价格降低的趋势,政策又有了一定的调整。

2019年5月,国家提出将海上风电标杆电价改为指导价,新核准的海上风电项目全部通过竞争方式确定上网电价,且不得高于指导价规定的0.8元/千瓦时,这标志着海上风电开始迈入竞争配置的新阶段,也标志着度电补贴强度开始变弱。2020年,指导价进一步降为0.75元/千瓦时,同时,2020年初发布的《关于促进非水可再生能源发电健康发展的若干意见》又提出,除了2018年底前已核准并于2021年底前全部机组完成并网的存量海上风电外,对新增海上风电不再纳入中央财政补贴范围,这意味着海上风电的中央补贴将在2022年完全退出。短期内,这样的政策会刺激海上风电规模的增加——为了享受较高的上网电价和国家补贴,各开发商会加快项目开发建设和并网进度,迎来“抢装潮”。

但长期来看,中国可再生能源学会风能专业委员会秘书长秦海岩担心补贴退坡后,海上风电装机会呈“断崖式下跌”。他在全球风能理事会8月召开的2020全球海上风电大会上提出了一系列“后补贴”时期的海上风电支持建议,包括让电网企业应承担海上风电输送线路投资,并纳入输配电价;相关金融机构成立海上风电发展基金,降低长期贷款利率等。他认为,如果再给海上风电五年时间,按当前发展水平,中国的海上风电度电成本到2025年有望下降40%以上,到时能基本实现平价上网。梁万良也向中外对话表示,希望政府在后补贴时代中仍能对海上风电有一定的政策扶持,“即便不是强补贴,也要有更加精准的补贴,或者其他一些相关的扶持政策,这样才能保证海上风电不会断崖式下滑”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}