21.05.2020

武毅秀

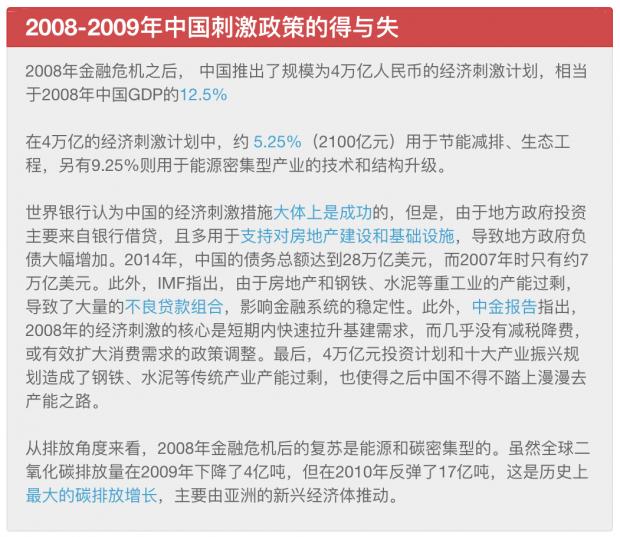

武毅秀认为,率先走出疫情封锁的中国应该吸取2008年的经验,拥抱更为绿色的经济复苏措施。

一辆高速列车驶过铁路桥。图片来源:Alamy

五月,疫情阴霾仍未散去,各国政府都已在思考如何在疫情之后振兴经济。作为率先走出疫情封锁的中国,几个月来陆续出台的经济刺激方案备受世界关注。这不仅仅是因为中国超大的经济体量对世界经济的影响,也因为中国经济引擎的启动方式对于全球碳排放具有方向性的意义。

备受关注的2020年全国“两会”将于5月21日拉开帷幕,大规模的经济复苏方案呼之欲出。广受关注的问题是,中国最终祭出的刺激方案规模多大,其中有多少会投向具有高碳排属性的基建项目? 这是否会中断中国正在进行的低碳转型步伐,还是会帮助中国走出一条绿色和经济双赢的道路?

地方专项债重点发力“传统基建”

即使在疫情的严重影响下,中央高层仍多次强调全年经济社会发展目标任务,显示中国在今年全面建成小康社会的决心没有改变。这既包括要实现2020年GDP比2010年翻一番的经济指标,也包括脱贫攻坚等任务。

在这样的背景下,财政政策频繁发力。其中,自年初开始加大发放力度的地方政府专项债成为财政刺激的重点形式之一。 专项债券是地方政府为建设某项具体工程而发行的融资债券,意在解决在筹备大型建设项目时的资金缺乏问题,通过撬动投资、推动基础设施建设来拉动经济增长。

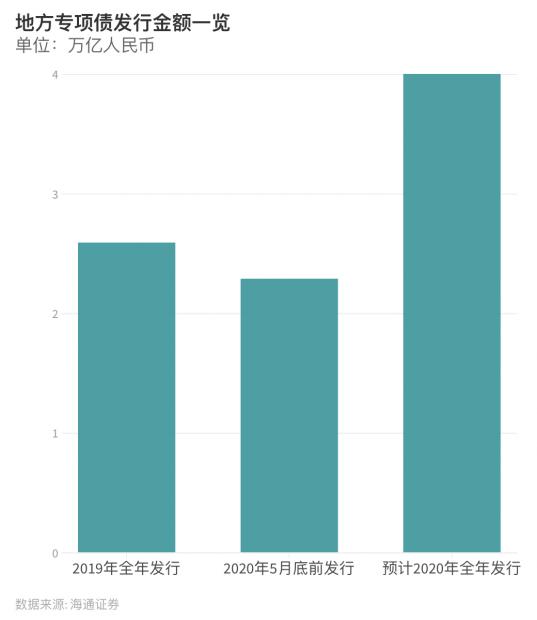

今年以来,财政部三次下达新增地方政府债券额度。继一季度发行新增专项债1.1万亿元之后,又在4月份提前下达新增专项债额度1万亿元,预计到5月底,地方专项债发行总额将达2.29万亿元,几乎追平2019全年下发的专项债额度(2019年全年专项债共计发行近2.59万亿元)。在即将召开的“两会”上,更高额度的中央和地方债务限额有望获得批准。据分析,2020年新增地方政府专项债券总额在4万亿元以上或无悬念,这意味着,2020年,以拉动重大基建项目为主要功能的地方专项债将有可能实现翻一番的增长。

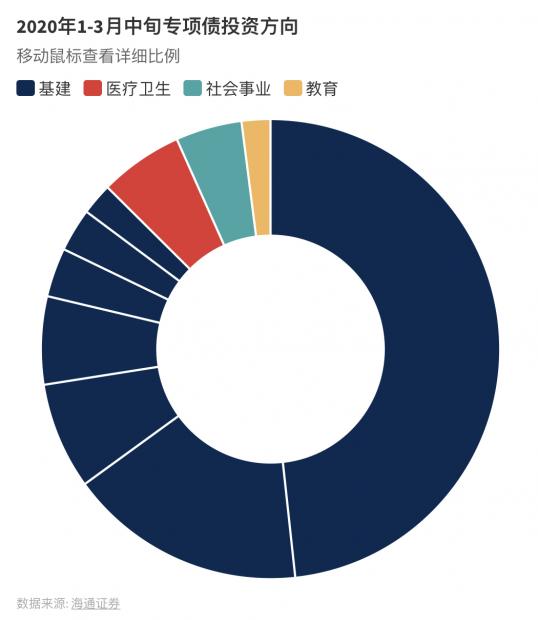

与往年相比,今年的专项债投向基建比例明显提高,一季度发行的1.1万亿元专项债中,86.2%投向了基建,远高于19年的25%左右。其中交通运输类的投资(即轨道交通、收费公路、铁路、物流和停车场等)占到基建类投资的32.5%。其他的基建类投资则依次流向各类基础设施投资、园区、城乡建设等。

与此同时,“新基建”概念的升温也引发了关于此轮经济刺激将不同于以往的遐想。“新基建”集中于信息网络产业,意在推动国家“信息基础设施体系”的搭建,投资方向包括5G、大数据、人工智能等产业。然而,有分析指出,2020年投入新基建的投资,包括5G基站及相关设备、大数据中心、人工智能、工业互联网等投资总计约为3900-5100亿元,这在当下的基建投资总额中占比仍然较小。在经济下行压力巨大的背景下, “传统基建”仍然是稳增长的基石。

中国经济刺激方案中有几分绿色?

尽管目前地方专项债支持的主要项目——如铁路、公共交通、水路航运等——被列在中国的绿色债券支持目录内,具有一定的节能减排潜力。但中国地方政府债券的绿色属性传统上并不鲜明。根据一项2017年的评估,在692只进入评估的地方政府债券中,只有9只可以被评为“绿色债券”。今年大规模发行的地方债有多少可以达到绿色债券标准还不得而知。

可以肯定的是,伴随专项债发行而上马的大型建设项目将提振建筑工程、建筑材料、机械设备等的需求,带动水泥和钢铁等产量增加,而这些工业原料的生产通常伴随着化石燃料的大量使用。大型基础设施项目在带动产业链上下游发展的同时将会无可避免的推高碳排放。

与此同时,中国大规模的交通建设投资的效果究竟有多绿色,一直是一个相当复杂的问题。受制于交通工具运营的电力来源、轨道交通的运能发挥是否充分等因素,在当今的中国,大量上马的大型交通项目未必会带来减排去碳的效果。

也许用最新的牛津大学的一份报告更能解释当今各国经济刺激政策的”绿色“成色。 这份由牛津大学联合知名经济学家约瑟夫·斯蒂格利茨、尼古拉斯·斯特恩发布的研究,考察了新冠疫情以来G20国家推出的多项大范围的稳定经济的措施,并且指出,当前出台的大量政策以纾困为主,其实大部分既非绿色,也非棕色,约有92%是”无色“的。用报告的话来说,这些“无色”的措施大多是为了维持现状,是用于支持工人和工厂生计,承担“救火“角色。而在疫情控制稳定之后,各国出台的更大规模、更成体系的刺激方案,将从更长期的尺度上塑造经济结构,决定了今后很长一段时期的排放路径。大规模的产业投资被引导到哪里将是检验各国经济恢复是否”绿色“的重要指标。 目前来看,今年中国地方债的投资方向仍是一种沿袭旧有经济刺激模式的惯性操作。

重视绿色经济的“乘数效应”

上述研究反复提到了刺激政策的“经济乘数效应”概念——一个具有“高乘数效应”的刺激政策,可以带动社会多个部门多轮的投资与消费, 最终促进国家财富、国民收入以投资额的数倍得到增长。因此,一个好的财政刺激方案应该力求具备“高乘数效应”,以期产生多重、持续的好处,而不仅仅是一个“一锤子买卖”。

作者通过对08年金融危机之后G20国家建议以及实施的300多则刺激方案进行了分类,并请200多名各国的金融政策制定者和官员就这些刺激方案的“长期经济乘数效应”、“整体满意度”等进行打分。结果显示,大部分的绿色刺激方案,在受访者中带有很高的“经济乘数效应”,比传统的财政刺激具有更大的优势。例如,建筑节能改造或清洁能源的基础设施建设,即具有较高的乘数。这种项目通常依靠本国劳动力来完成(较少产生离岸外包劳力),可在短期内创造就业,缓解萧条时期的就业压力;而从长期来看,这类项目的运行和维护不依赖于大量的人力资本,等经济恢复正常,这部分人力可被释放出来,令人力资本的使用更加有效。同时,这些领域的投入发展,可以带动绿色产业的研发与创新,推动相关领域的研发支出。

研究同时认为,由于本次的经济危机冲击与2008年的金融危机截然不同,同样的政府投资刺激方案,在今天的情境下其带来的“经济乘数效应“将可能不如08年。

该研究的受访者认为最可取的经济恢复型政策依次为:医疗保健投资、备灾、清洁产业的研发支出,以及清洁能源基础设施投资。效果最差的政策则包括:对航空业的救助,传统运输基础设施投资等。

在中国,不乏对08年大水漫灌式的刺激政策的反思和警醒。重走08年依靠房地产和重工业刺激经济的老路,其乘数效应将大打折扣。

也许这份研究给中国的启发是,“绿色”的经济恢复方案也可以具有强劲的经济刺激效果。这些投资可以包括:清洁的基础设施投资,如针对可再生能源资产、储能、电网现代化和碳捕捉的建设,建筑能源效率的提升和改造;投资教育和培训,解决因疫情和低碳转型带来的失业问题;生态修复;可持续农业等。

在新冠疫情重创世界、全球流动偃旗息鼓之际,国际能源署预测,2020年全球碳排放将下降8%。与此同时,联合国环境规划署告诉人们,如果想要将2020-2030年这10年间的温升控制在1.5度,全球每年的温室气体排放必须以年均7.6%的速率下降。看起来,以新冠疫情这样惨烈的方式换来的碳排放下降也不足以为地球的升温踩下刹车——事实上在疫情发生之前,联合国已经警告,人类正在输掉应对气候变化的比赛。率先走出疫情阴霾的中国能否抓住制定复苏方案的机会,拥抱绿色转型的历史机遇,将考验政府的想象力和决策能力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}